Software Development

Finternet nedir?

Temmuz 9, 2025

Geleceğin Finansal Sistemine Yönelik Bir Vizyon

Nisan 2024’te, Uluslararası Ödemeler Bankası (BIS), Başkanı Agustín Carstens’ın hem işbirlikçi hem de birbirine bağlı bir gelecek finansal sisteme olan ihtiyacı vurguladığı içgörü dolu bir makale yayınladı. Küresel finansal sistemler geliştikçe, birbirine bağlı ve erişilebilir bir platforma olan ihtiyaç her zamankinden daha acil hale geliyor.

Bu blog, “Finansal İnternet” kavramını inceliyor ve bu vizyonu teşvik etmenin finansal ekosistem için neden önemli olduğunu vurguluyor. Varlıkların aracılar olmadan anında sınırlar ötesine transfer edildiğini hayal edin. Bu, finansal işlemlerinizi nasıl değiştirirdi?

Finternet nedir ve neden şu anda buna ihtiyacımız var?

Finternet, BIS tarafından ortaya atılan yeni bir finans kavramıdır. İnternete benzer şekilde, bireyleri ve işletmeleri finansal yaşamlarının merkezine yerleştirerek güçlendirmek için tasarlanmış, birbiriyle bağlantılı birden fazla finansal ekosistem öngörür (Carstens ve Nilekani, 2024). Özünde, ödemeleri, tasarrufları, borçlanmayı, yatırımları, sigortayı ve daha fazlasını kapsayan “finans dünyasının interneti”dir.

Finternet’in temel vizyonu, finansal katılımı artırmak, kişiselleştirilmiş hizmetler sunmak ve son kullanıcılar için maliyetleri azaltırken hem hızı hem de güvenilirliği iyileştirmektir. Bu vizyonun merkezinde insanların ihtiyaçları ve zorlukları vardır; bunlar olmadan inovasyon gereksiz olurdu.

Günümüzün finans sistemi hâlâ büyük ölçüde eski sistemlere dayanmaktadır. Birçok finans sisteminin ön yüzleri iyi, ancak arka yüzleri eski ve kusurludur. Ön yüzleri iyi olmasına rağmen, bu sistemler uzun süreçler, güvenlik açıkları, kırılgan performans ve manuel bağımlılıklar gibi sorunlarla boğuşmaktadır. Bu sorunlar, yavaş işlemlere, yüksek maliyetlere ve kötü bir kullanıcı deneyimine yol açarak, finansal hizmetlerde erişilebilirliği ve kapsayıcılığı olumsuz etkilemektedir.

Özellikle Gelişmekte Olan Piyasalar ve Gelişmekte Olan Ekonomiler’de (GYOE), banka hesabı olmayan ve bankacılık hizmetlerinden yeterince yararlanamayan kesimlerin karşılaştığı zorluk, düşük finansal okuryazarlık nedeniyle daha da artmaktadır. Birçoğu yalnızca nakit paraya bağımlıdır ve arkadaşlarından, ailelerinden veya tefecilerden yüksek faiz oranlarıyla borç almaktadır. Yatırım planları, sigorta veya resmi tasarruf seçenekleri olmadan, paraları genellikle “yastık altında” kalmaktadır. Finansal hizmetlere erişimdeki bu eksiklik, gelirlerini artırma, becerilerini geliştirme ve dijital ekonomiye tam olarak katılma becerilerini engellemektedir.

Bu varsayım nedeniyle, finansın geleceği için uluslararası ve daha geniş bir vizyona ihtiyacımız var ve bu da Finternet. Bu vizyona göre, bireyler ve işletmeler istedikleri finansal varlığı, istedikleri miktarda, istedikleri zaman, istedikleri cihazı kullanarak, dünyanın herhangi bir yerindeki herhangi birine aktarabilecekler. Finansal işlemler ucuz, güvenli ve neredeyse anında gerçekleşecek (Carstens ve Nilekani, 2024). Gelişen teknolojiyle, bu vizyonu gerçeğe dönüştürmek artık her zamankinden daha mümkün.

Bireyler farkında olsun ya da olmasın, Finternet’i kurmak için artan çabalar var. Son yıllarda, fintech firmaları yenilikçi çözümlerle sektörü canlandırarak geleneksel bankalara ve brokerlara olan bağımlılığı azalttı ve daha dinamik bir rekabet ortamı yarattı. Yapay zeka uygulaması henüz erken aşamalarında olsa da, Müşterini Tanı (KYC) gibi süreçleri önemli ölçüde kolaylaştırdı. Ortaya çıkan açık bankacılık ve para transferi uygulamaları, geleneksel finansal hizmetlere kıyasla daha keyifli bir kullanıcı deneyimi sunuyor. Ancak bu gelişmeler sınırlı ve yaklaşık 1,4 milyar insan hâlâ finansal sistemin dışında. Temel zorluk, finansal sistemin parçalanmış unsurlarını birleştirmek için araçlar geliştirmek. Tüm bu çabalara rağmen, finansal ekosistemin parçalanmış yapısı önemli bir zorluk olmaya devam ediyor.

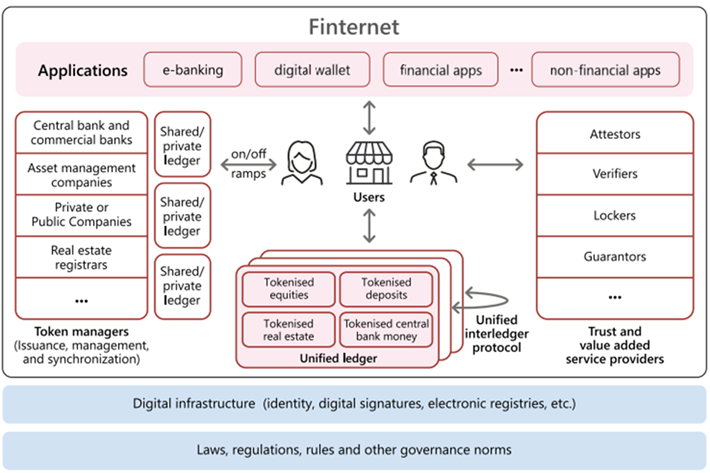

Bu nedenle, gelişmekte olan ekonominin taleplerini etkili bir şekilde karşılamak için finansal sistemin geleceği için daha geniş kapsamlı, iş birlikçi ve kapsamlı bir vizyon benimsemek esastır. Bu gelecekteki finansal sistem, birleşik defterler tarafından desteklenen token tabanlı olacaktır. Tokenleştirme, programlanabilir bir platformda bulunan finansal veya gerçek varlıkların dijital bir temsilinin oluşturulmasını içerir (Aldasoro vd., 2023). Bu süreç, bir finansal varlığın işlemi için gerekli tüm bilgilerin (sahiplik, kurallar ve transferleri yöneten mantık gibi) tek bir konumda bulunması nedeniyle ikisi arasındaki ayrımı ortadan kaldırır. Tokenleştirilmiş finansal varlıkların benimsenmesi, finansal sistemde şu anda mevcut olan birçok darboğazı hafifletme potansiyeline sahiptir. Finternet’in yapısı, bir dizi yapı taşı olarak kavramsallaştırılabilir (Resim 1). Birleşik defterler, merkez ve ticari banka parasının dijital temsillerini ve diğer tokenleştirilmiş finansal varlıkları içerir. Bireyler ve işletmeler, mobil veya web uygulamaları aracılığıyla defterlerle her zaman her yerde etkileşim kurabilirler. Uygulama Programlama Arayüzleri (API’ler), bu defterler ile Finternet dışında faaliyet gösteren finansal sistemin diğer bileşenleri arasındaki bağlantıyı kolaylaştırabilir (Carstens ve Nilekani, 2024).

Birleşik Defter Nedir?

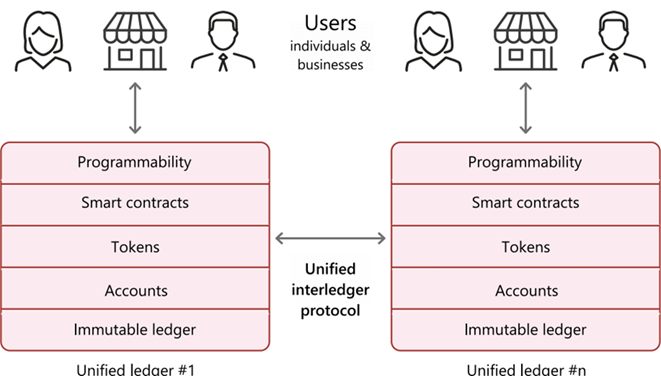

Birleşik Defter (UL), tokenleştirilmiş varlıkları düzenli, erişilebilir ve güvenli bir şekilde yönetmek üzere tasarlanmış finansal araçlar için bir platform görevi görür. Coğrafi bölgelerin, ülkelerin, toplumların, toplulukların, kurumların ve daha fazlasının değişen ihtiyaçlarını karşılamak için çok sayıda UL oluşturulabilir. Her UL’nin benzersiz bir kimliği vardır ve döviz, hisse senedi, hisse senedi, mevduat, gayrimenkul, telif hakları ve sanat eserleri gibi çeşitli tokenleştirilmiş varlıkları yönetebilir. Bu UL’lerin her biri, İnternet’in TCP/IP’sine (İletim Kontrol Protokolü / İnternet Protokolü) benzer şekilde, Birleşik Muhasebe Protokolü’nü (UILP) kullanabilir.

Birleşik Defterlerin iki temel özelliği vardır. Birincisi, finansal varlıklar, sahiplik kayıtları, kurallar ve diğer önemli bilgiler gibi finansal işlemleri tamamlamak için gereken her şeyi tek bir yerde bir araya getirirler. İkincisi, para ve diğer finansal varlıklar, defterlerde yürütülebilir nesneler olarak saklanır, yani önceden programlanmış “akıllı sözleşmeler” kullanılarak elektronik olarak aktarılabilirler (Carstens & Nilekani, 2024).

Birleşik defterlerin temel özelliklerinin ayrıntılı bir şekilde incelenmesi, programlanabilirlik, akıllı sözleşmeler, token’lar ve hesap yönetimi gibi çeşitli bileşenlerin dikkatlice incelenmesini gerektirir. Aşağıda, birleşik defterlerin mimari şeması bulunmaktadır.

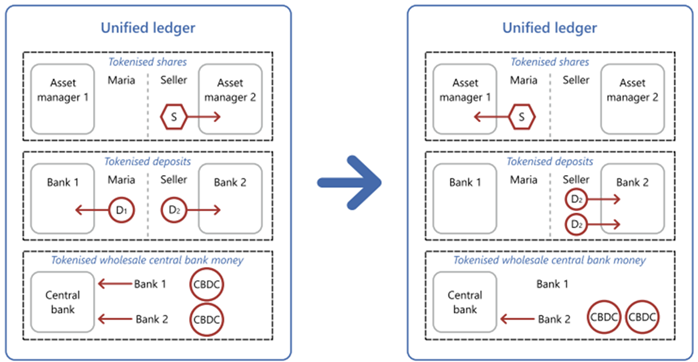

Birleşik defterler ve tokenleştirme kavramını daha iyi anlamak için çeşitli kullanım durumlarını ele alabiliriz. Örneğin, aracı kurumunuzun veya bankanızın mobil uygulamasından tercih ettiğiniz hisse senedinin bir payını satın almak istiyorsanız, ancak hisse senedi fiyatının mevcut yatırım tutarınızdan önemli ölçüde yüksek olduğunu fark ederseniz, yeterli bakiyeniz olana kadar beklemeniz gerekebilir. Ancak, bu bekleme süresi boyunca fiyatlar yükselmeye devam edebileceğinden fırsatları kaçırma riskiyle karşı karşıya kalırsınız. Aracı kurumunuzun uygulaması aracılığıyla erişilebilen birleşik defterlerdeki tokenleştirilmiş varlıklarla, uzun bir bekleme süresi olmadan kesirli hisseler satın alabilirsiniz. Bu yaklaşım, küçük yatırımcılar için yatırım fırsatlarını demokratikleştirerek, sınırlı meblağlarla servet oluşturmalarını ve geleceklerini güvence altına almalarını sağlar.

Finternet Vizyonunun Gerçekleştirilmesinde Yenilikçiliğin Rolü Nedir?

Dijital dönüşümde lider bir kuruluş olan Innovance, Finternet vizyonunu hayata geçirmeye yardımcı olmak için yeni nesil ürünler ve son teknoloji hizmetler geliştiriyor. Sadece çözümler üretmekle kalmıyor, aynı zamanda müşterilerimizin finansın geleceğinin ön saflarında yer almasını sağlıyoruz.

Dijital Dönüşüm

Geleceği bugünden yakalamanıza yardımcı olmakta öncüyüz.

- Dijital Bankacılık

- Mikro Hizmetler

- Temel/Arka Uç Hizmetler

- Açık Bankacılık

Dijital Uygulamalar

İhtiyaçlarınıza en uygun ve doğru çözümleri sunan uygulamaları geliştirmek için özenle çalışıyoruz.

- Innovance Cüzdan Hizmet Platformu

- Alternatif Dağıtım Kanalları

- Platform Tasarımı ve Geliştirme

- Uygulama Tasarımı ve Geliştirme

Teknoloji Danışmanlığı

Öncü uzmanlığımızı ve bilgi birikimimizi paylaşarak, benzersiz zorluklarınıza yönelik etkili, özel çözümler sunuyoruz.

Veri Danışmanlığı

Verilerinizden en değerli içgörüleri elde etmenizi sağlıyoruz.

Tasarım Stüdyosu

Kullanıcıyı merkeze koyan benzersiz tasarımlar ve deneyimler yaratıyoruz.

Innovance’da, inovasyon marka kimliğimizin merkezinde yer alır. En son teknolojilere ve düzenleyici ortamlara sürekli uyum sağlayarak, finansın geleceğine giden yolu açıyor ve kendimizi Finternet vizyonuyla uyumlu hale getiriyoruz. Dinamik ekibimiz yolculuğun her adımında size rehberlik etmek için burada.

Sonuç

Bu yazı, Finternet konseptini ve mevcut finansal sistemlerin sınırlamalarını nasıl ele aldığını başarıyla sunuyor. Innovance’ın inovasyona olan bağlılığı, öncü çözümler ve hizmetler sunarak bu geleceği şekillendirmede kritik bir rol oynamamızı sağlıyor.

Anahtar Kelimeler: ödeme sistemleri, finansal sistem, finansal aracılar, finansal araçlar, para birimi, dijital inovasyon, birleşik defterler, tokenleştirme, Innovance

Kaynaklar

Carstens, A., & Nilekani, N. (2024, April). Finternet: the financial system for the future. Bank for International Settlements: https://www.bis.org/publ/work1178.htm

Aldasoro, I, S Doerr, L Gambacorta, P Koo-Wilkens, and R Garratt (2023): “The tokenisation continuum”, BIS Bulletin, no 72.

Yazar: Berk Üstünel